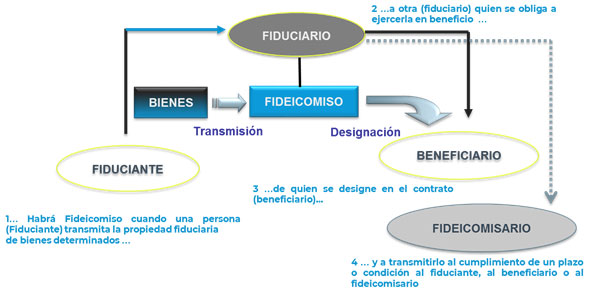

Preguntas Frecuentes - Fideicomisos

¿Qué tipos de fideicomisos existen?

- Financiero

El fideicomiso financiero es aquel contrato de fideicomiso en el cual el fiduciario es una entidad financiera o una sociedad especialmente autorizada por la Comisión Nacional de Valores para actuar como fiduciario financiero. Los beneficiarios de este instrumento son los titulares de los certificados de participación del patrimonio fiduciario o de títulos de deuda garantizados por los bienes fideicomitidos. La función principal del fideicomiso financiero es actuar como vehículo en la “securitización o titulización” de las carteras de crédito transferidas por el fiduciante al fiduciario financiero (entidad financiera o sociedad habilitada), como patrimonio objeto del fideicomiso. De este modo, el titular de los activos crediticios puede utilizarlos como respaldo de la emisión de títulos que le faciliten la obtención de fondos frescos, con lo que se transforman activos ilíquidos e inmovilizados en instrumentos financieros negociables.

- De garantía

El fideicomiso de garantía es aquel por el cual una persona (fiduciante) transfiere la propiedad fiduciaria a otra (fiduciario) para garantizar una deuda que la primera tiene con la segunda o con un tercero. En caso de incumplimiento, el fiduciario procede a vender el bien y con lo recaudado cobra su crédito o del tercero y el remanente del precio se lo entrega al deudor.

– No es necesario iniciar el proceso judicial para su cobro. – El fideicomiso de garantía posibilita la venta directa del bien. – El precio obtenido siempre va a ser mayor que el de una subasta judicial iniciado por un proceso de ejecución. – Permite satisfacer ampliamente las acreencias del acreedor y no dañar tanto al deudor a quien le permite obtener un saldo a favor en la venta. – En un fideicomiso de garantía el bien es inembargable por terceros, lo que no ocurre con los bienes prendados e hipotecados, que sí lo son.

- De administración

Es un fideicomiso constituido para que un tercero llamado fiduciario controle y disponga de determinados bienes y reparta los beneficios en forma y términos estipulados. Generalmente se constituye para desarrollar actividades encaminadas a otorgar un servicio contemplado en el propio fideicomiso, como puede ser rentas de inmuebles, de maquinaria y equipo, etc.

¿Cuáles son las ventajas del Fideicomiso?

- Aísla los activos transferidos en un patrimonio independiente. Por lo tanto:

- La quiebra del fiduciario (administrador) no implica la del fideicomiso.

- La quiebra del fiduciante (quien entrega el bien objeto del fideicomiso) ni implica la del fideicomiso eliminando el fuero de atracción.

- Mejora el costo del endeudamiento, y en muchos casos, posibilita el acceso al crédito.

- Brinda transparencia en el manejo de fondos.

- Evita en ciertos casos la creación de una sociedad con un objeto específico.